はじめに

「家を買いたいけど、住宅ローンの負担が不安…」

そんな方に選ばれているのが賃貸併用住宅です。自宅と賃貸スペースが一体となったこのスタイルは、住宅ローンの返済を家賃収入で一部補える点が魅力です。本記事では、賃貸併用住宅の仕組み・メリット・デメリット・実際に検討する際の注意点をわかりやすく解説します。

賃貸併用住宅とは?

賃貸併用住宅とは、自宅スペースと賃貸用の部屋を同じ建物内に併設した住宅のことです。もっとわかりやすく表現するとすれば、「賃貸部分と自宅部分を併用する住宅」となります。

たとえば2階建ての建物で、1階を賃貸用、2階を自宅として使用するスタイルなどがあります。

最大のメリットは住宅ローンを使うことが可能であること。金融機関によっては居住用スペースの床面積が50%以上なら「住宅」として住宅ローン審査を受けられる場合が多いです。

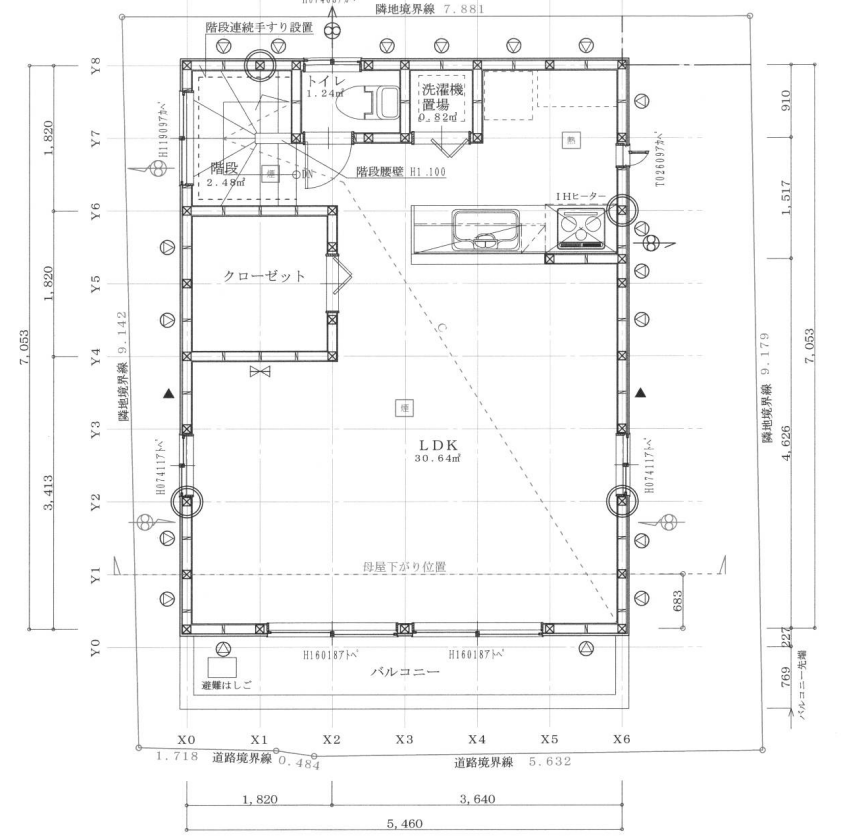

「居住用スペースの床面積が50%以上」の判定方法ですが、実際の寸法入りの「平面図」を用いて計算してジャッジする金融機関が多いです。不動産登記事項証明書(いわゆる登記簿謄本)の建物部分の面積でジャッジすると勘違いしている方もいますが、それは正確ではありません。

平面図の例:

賃貸併用住宅のメリット

家賃収入でローン返済をサポート

賃貸部分から得られる家賃収入を住宅ローン返済に充てられます。場合によっては家賃収入との相殺によって実質住宅ローン返済ゼロ、もしくはプラスになることも夢ではありません。

自宅部分に高いグレードの設備を導入できる

家賃収入を見込めるため、グレードアップもしやすくなります。

将来のライフスタイル変化に柔軟

子供が独立した後に賃貸部分を拡張するなど、活用方法を変更できます。

※自宅部分が50%を切る場合には事前に金融機関に相談する必要あり。場合によっては期限の利益喪失(一括返済を求められる)事由に該当することもあります。

相続税対策になる可能性も

賃貸部分があることで土地評価額が下がり、節税効果が得られるケースもあります。

賃貸併用住宅のデメリット・注意点

空室リスクがある

賃貸部分が空室になれば、家賃収入はゼロになります。

これは「賃貸併用住宅だから」というよりは、不動産投資の一般的なリスクと言えるでしょう。

近隣トラブル・騒音問題

賃借人と生活スペースが近いため、プライバシー確保が課題となることも。

これは侮れないリスクです。管理会社を起用していても、賃借人が大家に直接苦情を言うケースも多く、通常であれば管理会社に対応してもらうトラブルも大家自ら対応しなければならないことがあります。

売却時の流動性が低い

普通の戸建住宅よりも買い手が限られます。

出口戦略を見据えて立地や間取りを考えて取得する必要があります。

住宅ローン審査に消極的な金融機関が多め

賃貸部分の面積割合によっては住宅ローンでなく投資用ローン扱いになる場合も。

全ての金融機関で賃貸併用住宅の審査が通るわけではなく、仮に自宅部分の床面積が50%以上でも門前払いされることもザラです。

ちなみに、比較的積極的な金融機関は三井住友銀行、スルガ銀行、三菱UFJ銀行が挙げられます(2025年7月現在)。

賃貸併用住宅は土地から建てる?中古で買う?

土地から建てる場合のポイント・注意点

事前の賃料相場調査は必須

不動産会社から提供される物件資料での賃料シミュレーションは、ほとんどの場合が甘々で作られています。

必ず地場の不動産仲介会社(エイブル、アパマンショップ等の大手FC含む)を5社以上回って、同等の物件の家賃相場を調べましょう。時間がない場合でも最低でもSUUMOなどのポータルサイトで調査必須です。

信頼できる設計士・施工会社選び

賃貸物件としての「貸しやすさ」、住宅ローンを通せるのかの「適ローン性」を理解した設計士・施工会社選びが重要です。

また見逃せないのが施工会社の与信リスク。土地から建設する場合、着手金などを支払ってから竣工するまでに長い時間がかかりますが、その間に倒産してしまえば資金回収は困難となる可能性が高いです。施工の見積もりが他社比で異常に安い場合は自転車操業で無理に案件を取りに来ている可能性もあるので、慎重に判断することが重要です。

将来の出口戦略も検討

土地から買う場合の最大のメリットは、自分で気に入った立地を選べること(中古だと立地を選べるほど物件がそもそもマーケットに出回っていない)。だからこそ、コストパフォーマンスを意識した立地を選定して、将来の売りやすさを重視した戦略を立てましょう。

中古で賃貸併用住宅を買う場合の注意点・ポイント

とにかく流通量が少ない

中古の賃貸併用住宅物件はなかなか市場に出回りません。理由は2つで、1つ目はそもそも賃貸併用住宅を建設しようと考えるオーナーの絶対数が少ないため、2つ目は土地から建てたオーナーが気に入ってなかなか手放そうとしないため。中古から買いたい方は賃貸併用住宅に強い不動産会社を探して付き合う必要があります。

賃貸部分の「貸しやすさ」を必ず確認

新築時は問題なくても、築年数が経過した賃貸部分は借り手が付きにくくなっていることも。内見時には次の点をチェックしましょう。「今後も安定して貸せる物件か?」を客観的に判断することが重要です。

- 間取りが今のニーズに合っているか(1K、1LDKなど)

- 水回りの設備が古すぎないか

- 入居者の属性(単身?ファミリー?)と立地が合っているか

- 既存入居者の家賃が相場より高すぎないか

修繕履歴と劣化状況を確認

賃貸併用住宅は通常の戸建より劣化が早い(不特定多数が出入りするため)です。特に共用部や賃貸部分のメンテナンス履歴は、事前にチェックしましょう。思わぬ修繕費で収支計画が狂わないよう注意が必要です。

- 屋根・外壁・給排水管などの大規模修繕履歴

- 賃貸部分の原状回復履歴(退去ごとに対応しているか)

既存入居者の契約状況を確認

中古で購入する場合、すでに賃貸中の物件も多いです。この場合、購入後すぐに入居者を追い出すことはできません。購入前に賃貸借契約書の確認を必ず行いましょう。

- 家賃額と滞納の有無

- 敷金・礼金の預かり状況

- いつから住んでいるか(長期入居なら退去リスクも考慮)

せかすぺ大家ふうふの場合

私たちは夫婦で合わせて国内外に複数棟(両手に収まる程度)のアパートを所有していますが、自己用住宅は所有しておらず住宅ローンは使っていません。

短期間で一気に買い進めたこともあり、投資用不動産のローン枠がそろそろお腹いっぱいとなってきており、別腹として住宅ローンを活用した賃貸併用住宅の購入を真剣に考え、日々不動産巡りをしています。

世界一周開始も迫る中、私たちの選択肢は中古のみ。23区内で1軒気に入った物件を発見し現在金融機関で住宅ローン審査中。進捗があればブログ記事化していきます。お楽しみに。